Todo lo que necesitas saber sobre cómo legalizar un libro contable de manera efectiva y legal

En el mundo empresarial, llevar un registro contable es una práctica común y necesaria para conocer el estado financiero de la empresa. Sin embargo, muchas empresas desconocen que tienen la obligación de legalizar sus libros contables, y no saben cómo hacerlo.

¿Por qué legalizar un libro contable?

La legalización del libro contable es un acto administrativo y obligatorio para las empresas. Según el Código de Comercio, todos los libros de contabilidad, incluyendo los libros de inventario y balances, deben ser legalizados ante la Cámara de Comercio correspondiente, dentro de los cuatro meses siguientes al cierre del ejercicio.

La legalización del libro contable es un acto de importancia ya que garantiza la validez del libro contable. A través de esta gestión, se comprueba que el libro ha sido llevado de forma correcta y en cumplimiento de las leyes.

¿Cómo se legaliza un libro contable?

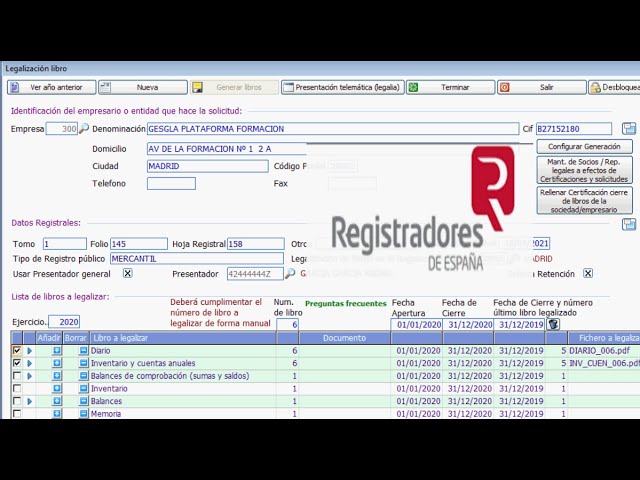

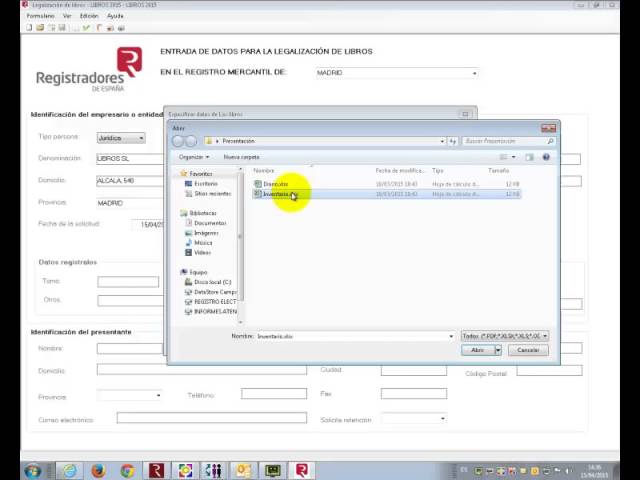

El proceso de legalización del libro contable puede variar según el país y la entidad encargada. En Colombia, el artículo 41 del Código de Comercio establece el procedimiento a seguir:

- Realizar el registro mercantil de la empresa en la Cámara de Comercio correspondiente.

- Presentar ante la Cámara de Comercio el libro contable a legalizar, junto con una constancia de pago de la tasa correspondiente.

- La Cámara de Comercio procederá a revisar el libro contable para confirmar que cumple con los requisitos legales para su legalización. En caso de que se requiera un ajuste, se le notificará al titular del libro.

- Una vez que el libro contable es aprobado, se procederá a la legalización colocando un sello con la fecha y el número de registro en las primeras páginas del libro.

Requisitos para la legalización del libro contable

Antes de presentar el libro a legalizar, es importante asegurarse de que se cumplan con los requisitos legales para su legalización y evitar posibles ajustes o rechazos.

Contenido del libro contable

Para ser legalizado, el libro contable debe contener información clara, precisa y detallada sobre la actividad económica de la empresa. Debe incluir:

- Nombre de la empresa y su NIT.

- Número y fecha de las páginas.

- Saldo inicial y saldo final de cada cuenta.

- Detalles de cada transacción, como fecha, concepto, valor y cuenta afectada.

- Balance general y estado de pérdidas y ganancias.

- Inventario valorado al final de cada ejercicio.

Pago de las tasas

Para la legalización del libro contable, la Cámara de Comercio cobra una tasa que varía según la entidad y la ubicación de la empresa. Es necesario presentar la constancia de pago en el momento de la presentación del libro para su legalización.

Tiempo límite para la legalización

La ley establece que el libro contable debe ser legalizado dentro de los cuatro meses siguientes al cierre del ejercicio. Si no se cumple con este plazo, se incurre en una sanción monetaria equivalente al 1,5% del patrimonio de la empresa.

Conclusión

La legalización del libro contable es un trámite obligatorio e importante para las empresas, el cual garantiza la validez legal del libro contable. Si bien el proceso varía según la entidad y el país, es importante cumplir con los requisitos legales para evitar rechazos o ajustes.

En resumen, para legalizar un libro contable se requiere realizar el registro mercantil de la empresa, presentar el libro a legalizar y una constancia de pago de la tasa correspondiente, esperar la revisión y aprobación de la Cámara de Comercio y recibir la legalización con el sello de la fecha y el número de registro en las primeras páginas del libro. También es importante que el libro contable contenga información clara y detallada, que se cumpla con el tiempo límite para la legalización y se evite la sanción por incumplimiento.

![Toda la información que necesitas saber sobre cómo legalizar tus libros contables ante notario público de forma segura y eficiente | [Nombre de la web]](https://cdn.legalizar.net/wp-media-folder-legalizar/wp-content/uploads/2023/04/9-legalizar-los-libros-contables-ante-notario-publico.jpg)