Todo lo que necesitas saber sobre la diferencia entre depósito de cuentas y legalización en procesos empresariales: Guía completa de expertos en legalizaciones

En materia contable, es muy común escuchar términos como depósito de cuentas o legalización. Aunque puedan parecer lo mismo, en realidad son dos procesos diferentes y es importante conocer la diferencia entre ambos.

El depósito de cuentas consiste en la presentación, ante el Registro Mercantil, de las cuentas anuales de una sociedad. Esta obligación recae sobre todas las empresas, tanto las que tienen personalidad jurídica como las que no la tienen, y su finalidad es proporcionar información transparente sobre la situación económica de la empresa.

Depósito de cuentas: ¿cómo se hace?

El proceso de depósito de cuentas es sencillo, aunque debe llevarse a cabo con cuidado para que todo se haga correctamente. Los pasos a seguir son los siguientes:

- Elaborar las cuentas anuales de la empresa, que incluyen el balance de situación, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio neto y el estado de flujos de efectivo.

- Convocar una junta de accionistas para su aprobación. En esta junta se presentan las cuentas y se someten a votación para aprobar su depósito.

- Realizar el depósito de cuentas ante el Registro Mercantil. Para hacerlo, se debe presentar una copia de las cuentas anuales aprobadas en la junta de accionistas, junto con una serie de declaraciones responsables del administrador.

La presentación de las cuentas anuales debe hacerse dentro de los primeros cuatro meses del año siguiente al cierre del ejercicio contable. En caso de presentarlas fuera de plazo, se pueden imponer sanciones económicas.

Legalización: otro proceso importante

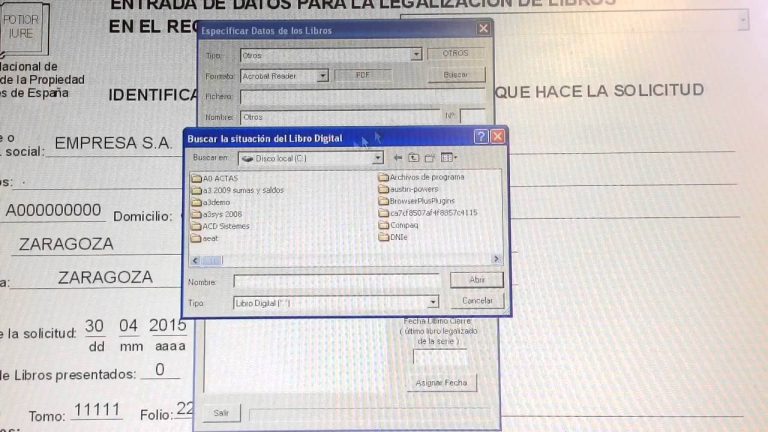

A diferencia del depósito de cuentas, la legalización se refiere a la presentación ante el Registro Mercantil de los libros contables de la empresa. Su finalidad es garantizar la integridad y autenticidad de las cuentas anuales, mediante la verificación de que se han llevado correctamente los libros de contabilidad.

Por tanto, la legalización es un proceso complementario al depósito de cuentas, ya que aunque estos documentos ya están presentados, deben estar avalados por los libros contables. De no ser así, el depósito de cuentas no sirve de nada.

¿Cómo se realiza la legalización?

Para llevar a cabo la legalización, se deben cumplir los siguientes pasos:

- Llevar correctamente los libros contables. Es decir, cumplir con todas las obligaciones contables de forma rigurosa y detallada.

- Legalizar los libros contables. Ésto implica presentarlos ante el Registro Mercantil. Al igual que con el depósito de cuentas, presentar una serie de declaraciones responsables.

- Realizar las inscripciones necesarias. La legalización de los libros contables se realiza una vez que la empresa está inscrita en el Registro Mercantil. Si todavía no lo está, es necesario realizar estos trámites primero.

Una vez cumplidos todos estos pasos, la empresa obtendrá una fe de hechos en la que se acredita que se han llevado correctamente los libros contables. Esta fe de hechos es esencial para realizar una ampliación de capital, solicitar un crédito bancario o simplemente para dar confianza a terceros sobre la solvencia de la empresa.

Conclusión

En resumen, aunque el depósito de cuentas y la legalización son dos procesos complementarios, su objetivo es diferente. Mientras el depósito de cuentas garantiza la transparencia económica de la empresa, la legalización asegura que la información presentada en los documentos contables es auténtica y está avalada por los libros contables de la compañía. Ambos procesos son fundamentales para el correcto funcionamiento de cualquier empresa, por lo que es importante llevarlos a cabo cumpliendo con todas las obligaciones contables para evitar sanciones y garantizar la credibilidad de la empresa ante terceros.