EDS: Obligación Legalizar Libros – Todo lo que necesitas saber para cumplir con esta normativa

La legalización de libros contables, como registro oportuno y fidedigno de las operaciones comerciales, es una obligación legal que surge del Código de Comercio de cada país, así como del Sistema de Impuestos Internos. En el caso de España, la obligación queda establecida por el Real Decreto 1514/2007, de 16 de noviembre, por el que se aprueba el Reglamento del Registro Mercantil, en su artículo 25, y por el Reglamento del Impuesto sobre la Renta de las Personas Físicas y de la Ley de Impuesto sobre Sociedades.

La importancia de legalizar libros contables

El objetivo principal de la legalización de libros contables es el de proteger al comerciante de responsabilidades penales y fiscales. Al llevar una adecuada contabilidad y cumplir con los requisitos que exige la ley, el comerciante se asegura el correcto pago de impuestos sin cargas económicas adicionales, como multas o sanciones.

Otra de las principales razones por las que se debe legalizar los libros es la de evitar errores y fraudes contables que pueden ocasionar pérdidas importantes, tanto para el comerciante como para la hacienda pública. Al legalizar los libros, se garantiza que todas las cuentas estén en orden y que la información sea correcta y veraz.

¿Qué libros deben ser legalizados?

La obligación de legalizar libros contables incluye a todos aquellos que se utilizan para llevar la contabilidad de la empresa en el desarrollo de su actividad económica, como el libro de inventario y balances, el libro diario, el libro mayor, el libro de actas y el libro de registro de facturas. Además, la legalización debe realizarse al finalizar cada ejercicio contable, es decir, el último día del año.

Libro diario

En el libro diario, se deben registrar todas las operaciones que realiza la empresa en el desarrollo de su actividad comercial. Cada una de las anotaciones debe ser clara y detallada, consignando la fecha, el concepto y el importe de la operación. Es importante resaltar que cualquier corrección o modificación en el libro diario debe hacerse mediante notas marginales.

Libro mayor

El libro mayor recoge el movimiento de las cuentas contables. Cada vez que se registra una operación en el libro diario, se transfiere al libro mayor, donde se agrupa por cuenta contable, lo que permite obtener un resumen de la situación financiera de la empresa. Similar al libro diario, el libro mayor también debe ser legalizado al terminar cada ejercicio contable.

Libro de inventarios y balances

El libro de inventarios y balances recoge el patrimonio de la empresa en términos de activos y pasivos. Es una herramienta fundamental para tener una visión clara del estado financiero de la empresa en un momento determinado. Además, el libro de inventarios y balances también debe ser legalizado al finalizar el ejercicio contable.

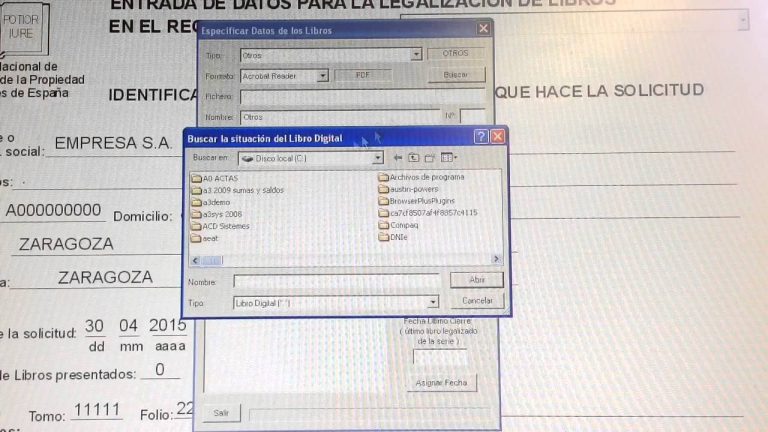

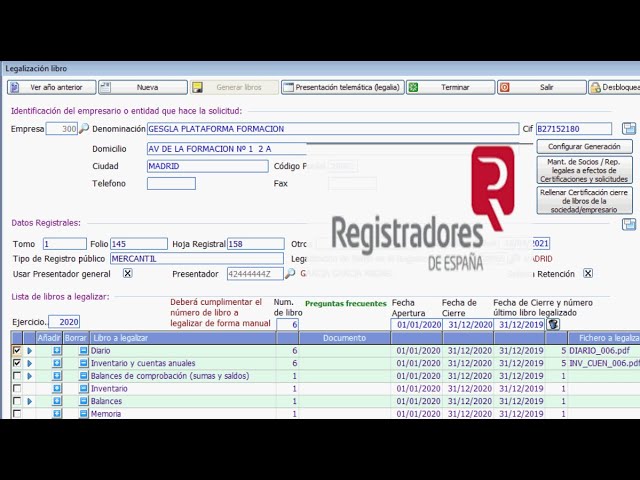

¿Cómo se debe legalizar los libros contables?

El proceso de legalización de libros contables incluye la presentación de los libros ante el Registro Mercantil correspondiente y la solvencia de las tasas correspondientes. Además, la legalización debe realizarse en el plazo establecido por la ley.

Por otro lado, también es importante que los libros a legalizar se encuentren debidamente cumplimentados, es decir, que las anotaciones sean legibles, claras y precisas, que la hoja esté numerada y sellada por el funcionario del Registro Mercantil.

¿Qué pasa si no se legalizan los libros contables?

El incumplimiento de la obligación de legalizar los libros contables puede generar graves consecuencias tanto para la empresa como para su representante legal. En caso de verificación por parte de la hacienda pública, por ejemplo, se pueden imponer sanciones o multas económicas, que pueden ser elevadas.

En este sentido, la legalización de los libros contables se convierte en una importante herramienta de gestión para cualquier empresa que quiera evitar estas consecuencias negativas y evitar problemas mayores en el futuro. Además, el proceso de legalización no solo es una obligación legal, sino que también es esencial para garantizar la transparencia y la honestidad en las operaciones comerciales que desarrolla la empresa.

Conclusión

La legalización de libros contables es una obligación legal que surge de la normativa comercial e impositiva de cada país. La protección del comerciante, la prevención de errores y fraudes contables y la transparencia en las operaciones comerciales son solo algunas de las razones por las que es importante cumplir con esta obligación.

La legalización de los libros contables es un proceso sencillo que puede evitar graves consecuencias legales y económicas. Además, es una herramienta fundamental para llevar una adecuada gestión contable y tener una visión clara del estado financiero de la empresa.

- Legalizar los libros contables es una obligación legal establecida por el Sistema de Impuestos Internos y el Código de Comercio.

- Los libros contables que deben ser legalizados son: el libro diario, el libro mayor y el libro de inventarios y balances, entre otros.

- El proceso de legalización incluye la presentación de los libros ante el Registro Mercantil y la solvencia de las tasas correspondientes.

- El incumplimiento de la obligación de legalizar los libros contables puede generar sanciones y multas económicas.