Aprende a realizar una instancia de rectificación de libros legalizados: Ejemplo práctico en 5 sencillos pasos

En este artículo hablaremos sobre la instancia de rectificación de libros legalizados. Este proceso es fundamental para garantizar la legalidad y veracidad de los registros contables de una empresa o institución.

¿Qué son los libros legalizados?

Antes de entrar en detalles sobre el proceso de rectificación, es importante entender qué son los libros legalizados. Estos son los libros contables de una empresa o institución que han sido autorizados y sellados por un notario público.

La legalización de los libros contables es un requisito que establece la legislación para garantizar la autenticidad y veracidad de los registros contables de una empresa o institución. La legalización se realiza en la primera hoja de cada libro contable y debe contener la firma y sello de un notario público.

La instancia de rectificación de libros legalizados

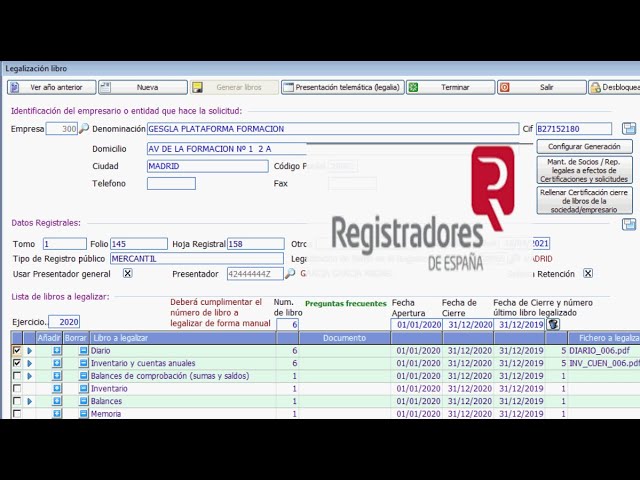

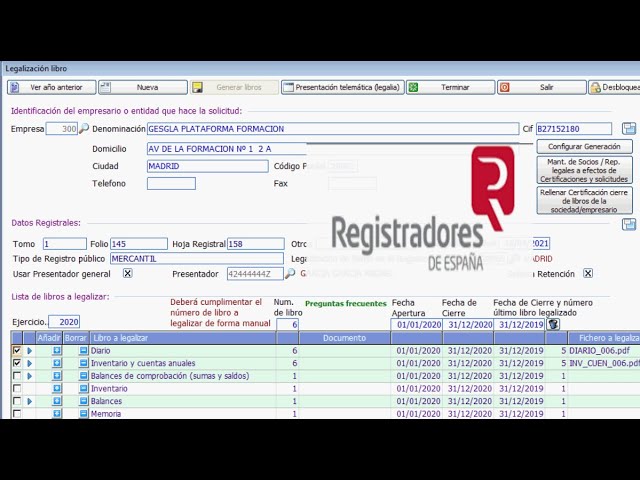

En caso de que se detecte un error en algún registro contable o en la legalización de los libros, es necesario realizar una instancia de rectificación. Esta instancia es un documento que se presenta ante el notario público que legalizó el libro contable, solicitando la corrección del error.

Es importante destacar que la instancia de rectificación solo se puede presentar por errores formales, como una fecha incorrecta o un número equivocado. En caso de que se detecte un error sustancial en los registros contables, se debe realizar una corrección en un nuevo libro contable y legalizarlo.

¿Cómo se realiza la instancia de rectificación?

Para realizar la instancia de rectificación, se debe presentar ante el notario público una solicitud por escrito en la que se detallen el error y la corrección que se solicita, adjuntando la hoja o páginas del libro contable en las que se encuentra el error.

La instancia de rectificación debe ir firmada y sellada por el representante legal de la empresa o institución, y en caso de haber procedido la solicitud, el notario público emitirá una nueva legalización.

Conclusiones

En conclusión, la instancia de rectificación de libros legalizados es un proceso fundamental para garantizar la legalidad y veracidad de los registros contables de una empresa o institución. Es importante recordar que solo se pueden presentar instancias de rectificación por errores formales, ya que en caso de descubrir errores sustanciales se debe realizar una corrección en un nuevo libro contable y legalizarlo.

- Libros legalizados: Son los libros contables de una empresa o institución que han sido autorizados y sellados por un notario público.

- Instancia de rectificación: Documento que se presenta ante el notario público que legalizó el libro contable, solicitando la corrección de un error formal.

- Errores sustanciales: En caso de detectar un error sustancial en los registros contables, se debe realizar una corrección en un nuevo libro contable y legalizarlo.