Todo lo que necesitas saber sobre la obligatoriedad de legalizar los libros de sucursales en [año actual]: Guía completa con información clave y pasos a seguir

La legalización de los libros contables de las sucursales es un tema que ha generado mucho debate en el mundo empresarial. Hay quienes defienden que esta práctica es obligatoria, mientras que otros argumentan que no es indispensable. En este artículo, analizaremos a fondo este tema y daremos una respuesta clara y contundente a esta interrogante.

¿Qué son los libros contables de las sucursales?

Antes de ahondar en la discusión es importante que definamos qué son los libros contables de las sucursales. Estos son documentos donde se registran todas las operaciones financieras que realiza una sede o sucursal de una empresa. Este registro es fundamental ya que permite llevar un control riguroso y detallado de los ingresos y gastos de cada sucursal.

¿Son obligatorias la legalización de los libros contables de las sucursales?

Esta es la gran pregunta a la que intentaremos dar respuesta. La verdad es que la legalización de los libros contables de las sucursales depende del país en el que te encuentres. Por lo general, en países donde se rige por el derecho romano-germánico, como en España o México, esta práctica sí es obligatoria. En otras partes del mundo, donde la normativa fiscal es diferente, la legalización de estos libros no es indispensable.

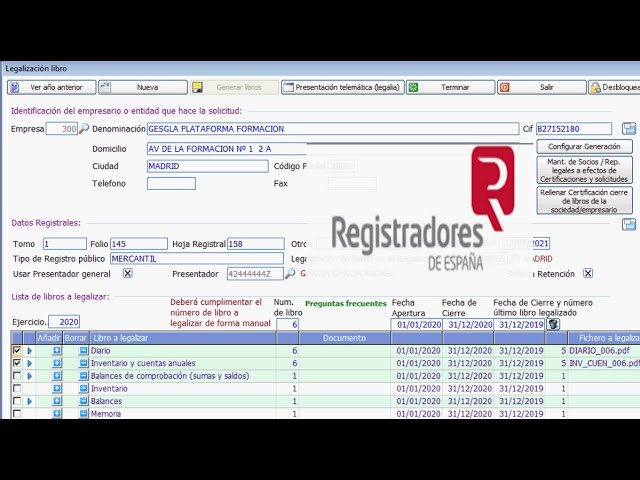

Legalización de los libros contables en España

Si nos centramos en España, podemos afirmar con rotundidad que la legalización de los libros contables es obligatoria. Esta práctica se rige por la Ley de Sociedades de Capital, que indica que “los libros de los empresarios deberán legalizarse en el Registro Mercantil del lugar en que esté situado el domicilio social dentro de los cuatro meses siguientes al cierre de cada ejercicio”. Esta normativa es aplicable tanto a la matriz como a las sucursales de una empresa. La legalización de estos libros es importante ya que garantiza la veracidad de los datos que se registran en ellos. Asimismo, si un libro no ha sido legalizado, no se le considerará como prueba válida en un proceso judicial.

Legalización de los libros contables en México

En México, al igual que en España, la legalización de los libros contables es obligatoria. En este caso, la normativa que la regula es la Ley General de Sociedades Mercantiles. Esta disposición establece que los libros y registros contables deberán ser legalizados ante la autoridad fiscal competente (Servicio de Administración Tributaria) antes de los cuatro meses siguientes al cierre del ejercicio fiscal.

Legalización de los libros contables en otros países

Si pasamos a otros países como Estados Unidos o Reino Unido, la legalización de los libros contables no es tan estricta como en España o México. Para estas naciones, lo importante es la correcta y precisa llevanza de los libros y no tanto su legalización. Aun así, es importante que las empresas estén al día en cuanto a la normativa fiscal que regula este tema.

¿Qué ocurre si no se legalizan los libros contables de las sucursales?

Si una empresa no legaliza los libros contables de sus sucursales, se expone a una serie de sanciones y multas. En algunos casos, incluso se puede llegar a la clausura del negocio. Si los libros no están legalizados, no tienen valor probatorio ante las autoridades fiscales o legales. Por tanto, la empresa no podrá justificar los gastos e ingresos que haya realizado ni tampoco presentar los estados financieros necesarios ante estas mismas autoridades.

En conclusión

Hemos visto que la legalización de los libros contables de las sucursales es obligatoria en algunos países como España o México. Si una empresa no cumple con esta disposición se expone a sanciones y multas. Por tanto, es importante que cada empresa conozca la normativa fiscal que rige en su país sobre este tema y la cumpla a cabalidad. La llevanza correcta y precisa de estos libros es vital para el control financiero de cada sucursal y por tanto para el éxito y crecimiento de la empresa.