Formulación de balances de sumas y saldos: ¿Cómo legalizar los libros en tu empresa?

En el mundo de los negocios, es esencial llevar un registro adecuado de todas las transacciones financieras realizadas. Uno de los principales pilares de este registro son los libros contables, donde se registran todos los movimientos de dinero que tiene una empresa. Para que estos libros sean considerados oficiales, es necesario que se legalicen mediante la formulación de balances de sumas y saldos.

¿Qué es un balance de sumas y saldos?

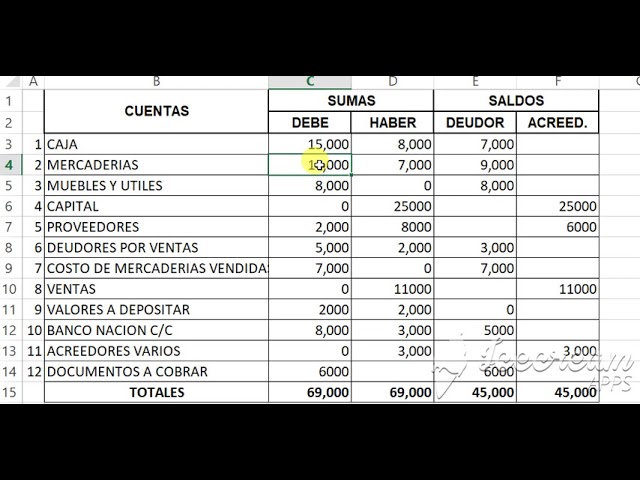

Un balance de sumas y saldos es una herramienta contable que se utiliza para verificar la exactitud y la integridad de los registros contables de una empresa. Este documento muestra las transacciones realizadas en un período determinado, las cuentas afectadas y su saldo correspondiente. Además, permite detectar posibles errores en el registro, así como también fraudes contables.

¿Por qué es importante legalizar los libros contables?

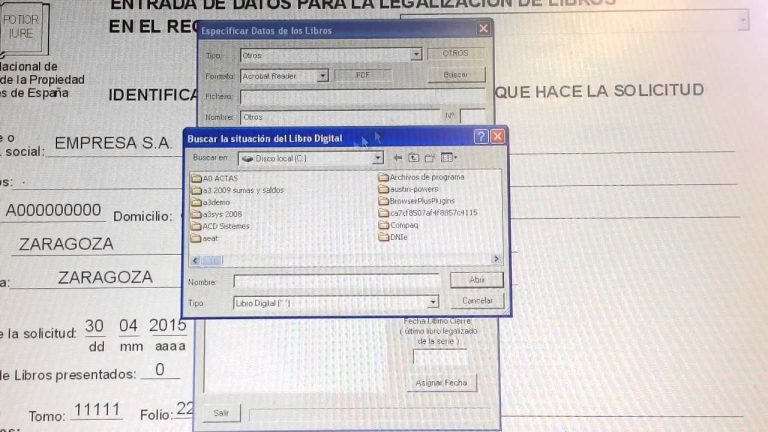

La legalización de los libros contables es necesaria para que estos tengan validez ante las leyes y puedan ser presentados como prueba en caso de ser requeridos. Además, permite a la empresa tener un control adecuado de sus movimientos de dinero, detectar posibles errores e incluso evitar posibles sanciones fiscales.

¿Cómo se formula un balance de sumas y saldos?

Para formular un balance de sumas y saldos, es necesario seguir estos pasos:

1. Revisión de los libros contables

Lo primero que se debe hacer es revisar minuciosamente los libros contables de la empresa para detectar posibles errores en el registro y verificar la exactitud de las anotaciones.

2. Identificación de cuentas

Una vez revisados los libros, se deben identificar todas las cuentas afectadas por las transacciones realizadas en el período a analizar. Para ello, se pueden utilizar diferentes técnicas de análisis de cuentas.

3. Cálculo de los saldos de cada cuenta

Una vez identificadas las cuentas, se debe calcular el saldo correspondiente a cada una al final del período. Para ello, se deben sumar los movimientos que afectan a dicha cuenta y restar los movimientos que la disminuyen.

4. Verificación de la igualdad entre las sumas y los saldos

En esta etapa se debe verificar que la suma de los saldos de las cuentas dé igual a la suma de las transacciones realizadas en el período. Esta verificación permite detectar posibles errores aritméticos o contables.

Conclusión

En conclusión, la formulación de balances de sumas y saldos es un proceso esencial para garantizar la integridad de los registros contables de una empresa. Realizar este proceso correctamente permite evitar posibles errores, fraude y sanciones fiscales. Por lo tanto, es importante que las empresas cuenten con expertos contables que les ayuden a realizar este proceso de manera adecuada y oportuna.

- balance de sumas y saldos: herramienta contable para verificar la exactitud y la integridad de los registros contables

- legalización de los libros contables: necesaria para que tengan validez ante las leyes y puedan ser presentados como prueba en caso de ser requeridos

- proceso de formulación de balances de sumas y saldos: revisión de los libros contables, identificación de cuentas, cálculo de los saldos de cada cuenta y verificación de la igualdad entre las sumas y los saldos

- expertos contables: ayuda fundamental para realizar el proceso de manera adecuada y oportuna